Динамика продаж лекарственных препаратов в аптеках в 2019 г. заметно отличается от тенденций прошлых лет. Впервые за длительный период потребление ЛП в упаковках падает (-3,9% за 1-е полугодие 2019 г. к аналогичному периоду 2018 г.), отмечают аналитики DSM Group.

Динамика продаж лекарственных препаратов в аптеках в 2019 г. заметно отличается от тенденций прошлых лет. Впервые за длительный период потребление ЛП в упаковках падает (-3,9% за 1-е полугодие 2019 г. к аналогичному периоду 2018 г.), отмечают аналитики DSM Group.

Такой высокий показатель «отрицательного прироста» рынок демонстрировал только в кризис 2008–2009 гг. (-6%). После этого динамика потребления в натуральном выражении колебалась от -1% (в 2014 г.) до +6% (в 2012 г.). Последние 3 года рынок прирастал в среднем на 4%. Падение продаж ЛП в упаковках – это в том числе и следствие снижения реальных доходов россиян. Так, по данным Госкомстата, реальные располагаемые денежные доходы в 1-м полугодии 2019 г. по сравнению с 1-м полугодием 2018 г. снизились на 1,3%. Падение рынка было неизбежно: снижение реальных доходов россиян усугубило повышение ставки НДС.

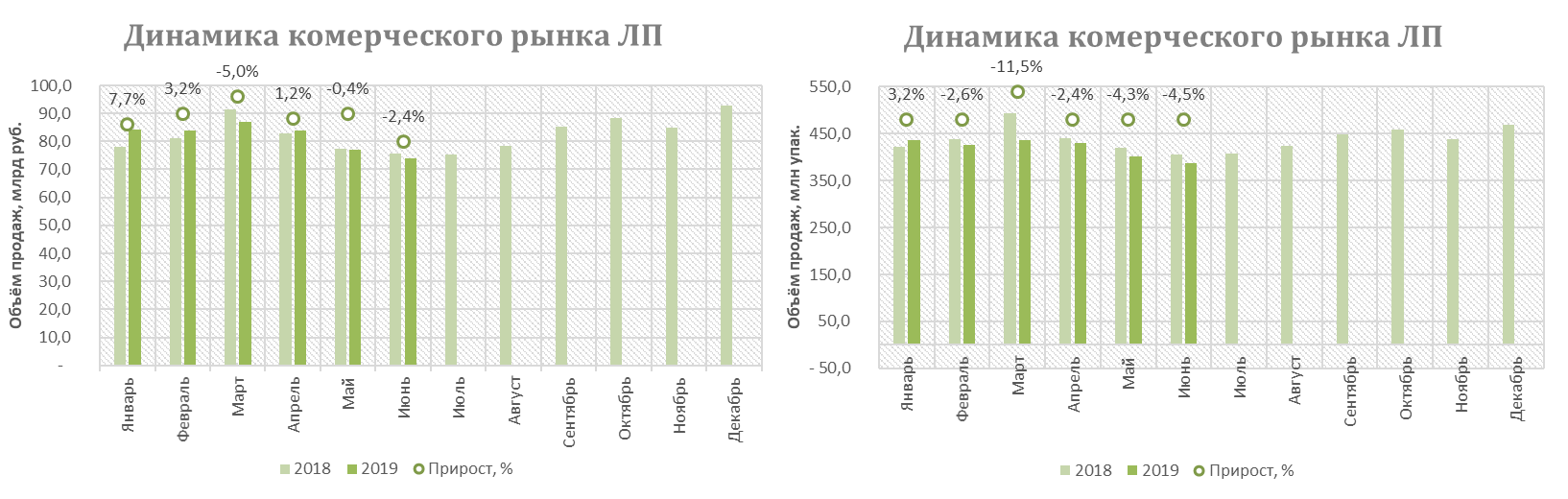

Согласно данным ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group, по итогам 1-го полугодия 2019 г. через розничный сегмент было реализовано 2,5 млрд упаковок лекарственных препаратов стоимостью 489,7 млрд руб. (в розничных ценах). Емкость рынка лекарств возросла всего на 0,6% в рублях относительно аналогичного периода 2018 г. (рис. 1)

После повышенного спроса на препараты против гриппа и ОРВИ в январе 2019 г. в феврале-марте наблюдается снижение продаж препаратов данных групп. В связи с этим впервые за много лет мы наблюдаем в том числе и отрицательную динамику в рублях. Так, при анализе ежемесячных данных можно отметить, что наибольшее падение объема реализации пришлось на начало весны – в марте аптечные продажи сократились на 5,0% в стоимостном выражении и на 11,5% в натуральном.

Цены и ценовая структура

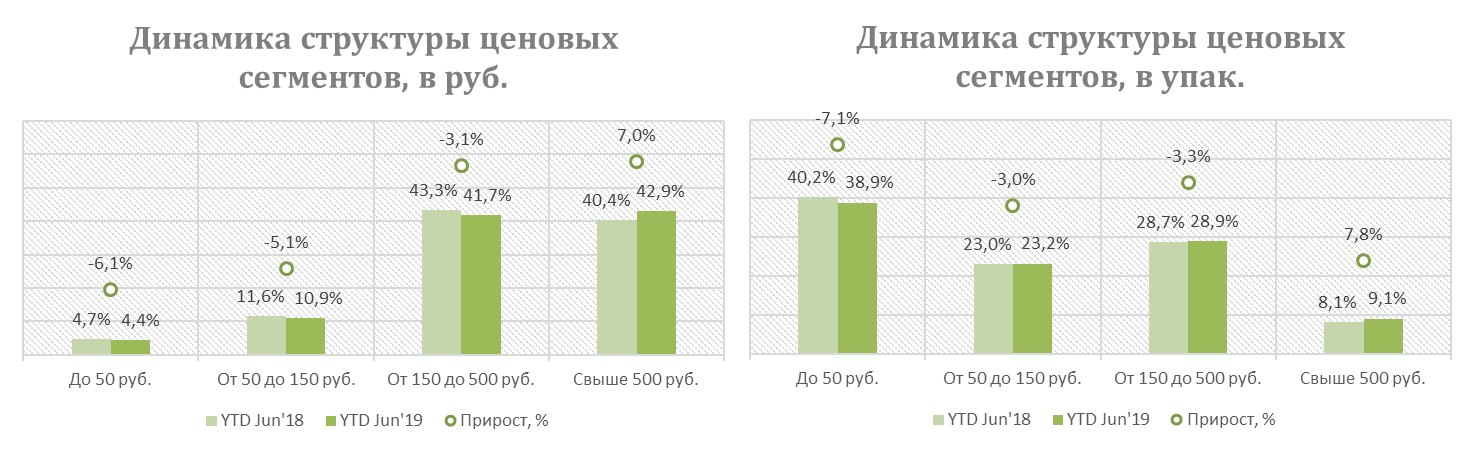

Средневзвешенная цена одной упаковки ЛП выросла на 4,6% и составила 195 руб. Дешевые лекарства вымываются из аптечного ассортимента, и потребители вынуждены переходить на более дорогостоящие препараты. При этом ценовой фактор менее значим. Инфляция за первые 6 месяцев составила 2,3%. В 2018 г. за 1-е полугодие цены выросли на 3,4%. Структура изменилась в пользу препаратов «высокого» ценового сегмента относительно января–июня прошлого года. (рис. 2)

Положительная динамика продаж была отмечена только у категории «свыше 500 руб.» (+7,0% в руб. и +7,8% в упак.), благодаря чему удельный вес дорогих лекарств вырос на 2,6% в денежном и на 1,0% в натуральном эквиваленте. При этом инфляция на данную группы самая невысокая – +0,9%.

Быстрее всего в цене растут препараты от 150 до 500 руб. – 3,4%. Хотя ранее это всегда были препараты низкого ценового сегмента.

У потребителей по-прежнему самыми востребованными остаются препараты с ценой до 50 руб. – в упаковках доля дешевых ЛП составляет 38,9%. Вес препаратов этой группы сократился на 1,4% в натуральном выражении и на 0,3% в стоимостном в результате снижения продаж.

Соотношение импортных и отечественных продаж ЛП

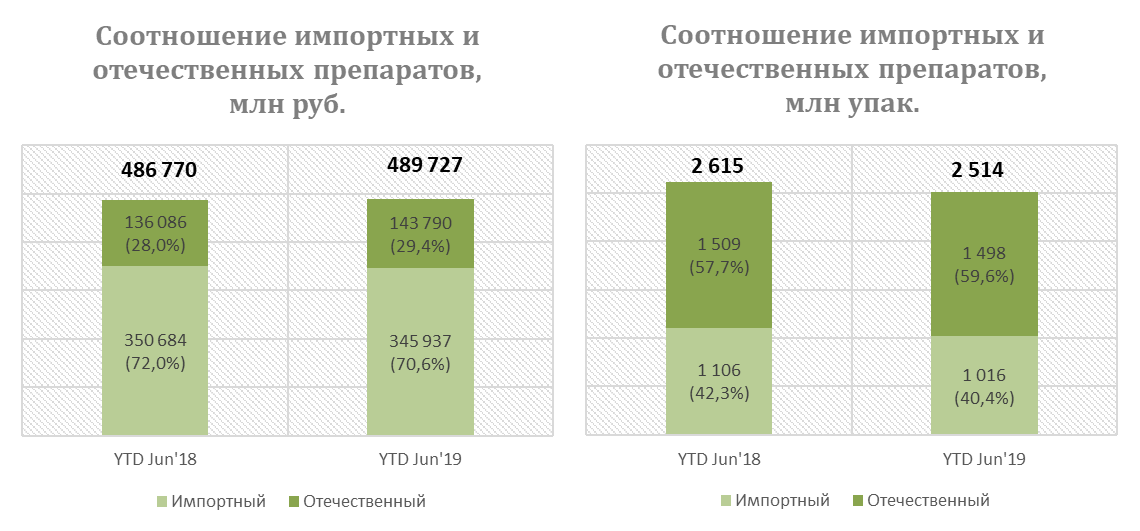

По итогам января–июня 2019 г. доля российских препаратов выросла на 1,4%, до 29,4% в рублях, и на 1,9%, до 59,6% в упаковках. При рассмотрении абсолютных показателей реализация отечественных препаратов в деньгах выросла на 5,7%, тогда как объем продаж импортных лекарств сократился на 1,4%. (рис. 3)

Средняя стоимость упаковки отечественного препарата в розничных ценах в 1-м полугодии 2019 г. составила 96 руб., что приблизительно в 3,5 раза ниже стоимости упаковки импортного лекарственного средства (стоимость препарата зарубежного производства составила 341 руб.). Вместе с тем средневзвешенная стоимость отечественного препарата выросла на 6,4%, импортного – на 7,4%.

Соотношение продаж ЛП рецептурного и безрецептурного отпуска

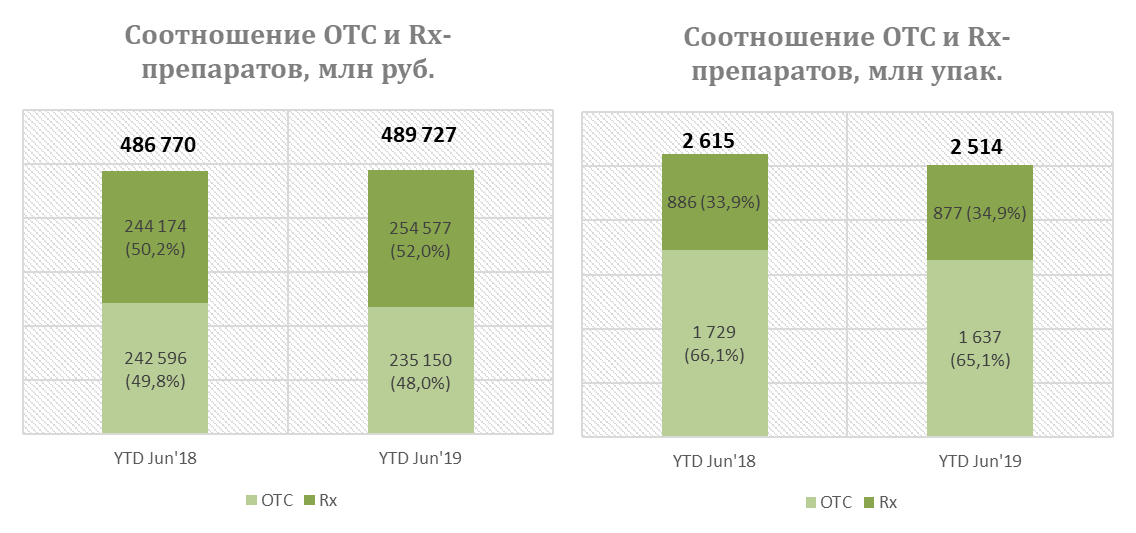

За первые 6 месяцев 2019 г. безрецептурные препараты заняли 48,0% рынка в стоимостном и 65,1% в натуральном выражении. В результате разнонаправленной динамики Rx-препараты смогли увеличить свою долю на рынке и стали превалировать в рублевом эквиваленте. В итоге удельный вес рецептурных средств вырос с 50,2 до 52,0%.

В упаковках структура рынка лекарств также изменилась в пользу препаратов, отпускаемых по рецепту врача. При этом продажи обоих типов ЛС упали – объем реализации Rx-препаратов уменьшился на 1,0%, емкость рынка ОТС-средств сократилась более существенно (-5,3%).

Средняя стоимость упаковки рецептурного препарата составила 290 руб., безрецептурный препарат стоил в розничных ценах аптек в среднем 144 руб. Цены на обе категории препаратов выросли относительно аналогичного периода прошлого года на 5,3 и 2,4% соответственно. (рис. 4)

Соотношение продаж оригинальных и дженериковых ЛП

Основные тенденции прошлых лет продолжаются и в 2019 г. В том числе этому способствуют и сложившиеся рыночные условия. Доля дженериков в общем объеме продаж растет. В рублях продажи дженериков выросли на 2,3%, в результате чего они смогли занять в 1-м полугодии 2019 г. 62,7% рынка, увеличив свою долю на 1,0%. Несмотря на то, что в упаковках реализация дженериков сократилась на 3,2%, при этом их доля возросла с 83,7 до 84,4%. Средняя стоимость оригинального препарата составила 465 руб./упак. (+5,8% к показателю 2018 г.), дженерик продавался в среднем по 145 руб. (+5,6%). (рис. 5)

Соотношение аптечных продаж ЛП по АТС-группам 1-го уровня в России

Структура аптечного рынка по АТС-группам 1-го уровня в 1-м полугодии 2019 г. не изменилась относительно первых 6 месяцев 2018 г.

Максимальный прирост по итогам 1-го полугодия продемонстрировала АТС-группа [V] «Прочие препараты» (+7,1%). Рост группе обеспечили аллерген «Сталораль» (+124,2%), средство лечения почечной недостаточности «Кетостерил» (35,7%) и марка «Лейкопластырь» (+25,8%).

Группа [A] «Пищеварительный тракт и обмен веществ» с долей 18,5% возглавила рейтинг АТС, что существенно выше, чем емкость других групп. Лидерами в данной АТС остаются гепатопротектор «Эссенциале» (доля 2,4%) и эубиотик «Линекс» (2,3%). На 3-ю строчку поднялся ферментный препарат «Креон» (2,0%), который показал существенный прирост объема реализации на 21,2%. При этом максимальное падение у лидера – бренда «Эссенциале» (-5,9%).

| Рейтинг | Изменение | АТС-группа 1-го уровня | Стоимостный объем,

млрд руб. YTD Jun’19 |

Прирост стоимостного объема, % | Доля, % |

| 1 | — | Пищеварительный тракт и обмен веществ [A] | 90,6 | -1,6 | 18,5 |

| 2 | — | Препараты для лечения заболеваний сердечно-сосудистой системы [C] | 72,4 | 6,1 | 14,8 |

| 3 | — | Препараты для лечения заболеваний респираторной системы [R] | 60,9 | -1,8 | 12,4 |

| 4 | — | Препараты для лечения заболеваний нервной системы [N] | 55,4 | 1,4 | 11,3 |

| 5 | — | Препараты для лечения заболеваний костно-мышечной системы [M] | 40,6 | 3,2 | 8,3 |

| 6 | — | Препараты для лечения заболеваний урогенитальных органов и половые гормоны [G] | 38,3 | -0,7 | 7,8 |

| 7 | — | Противомикробные препараты для системного использования [J] | 36,1 | -2,8 | 7,4 |

| 8 | — | Препараты для лечения заболеваний кожи [D] | 30,3 | -3,0 | 6,2 |

| 9 | — | Препараты, влияющие на кроветворение и кровь [B] | 24,2 | 6,0 | 4,9 |

| 10 | — | Препараты для лечения заболеваний органов чувств [S] | 14,1 | 3,1 | 2,9 |

| 11 | — | Противоопухолевые препараты и иммуномодуляторы [L] | 12,5 | -3,9 | 2,6 |

| 12 | — | Препараты без указания АТС-группы | 6,6 | 0,01 | 1,3 |

| 13 | — | Прочие препараты [V] | 3,9 | 7,1 | 0,8 |

| 14 | — | Гормональные препараты для системного использования (исключая половые гормоны) [H] | 2,7 | 2,1 | 0,6 |

| 15 | — | Противопаразитарные препараты, инсектициды и репелленты [P] | 1,1 | -0,3 | 0,2 |

На 2-м месте по стоимостному объему расположилась АТС [С] «Препараты для лечения заболеваний сердечно-сосудистой системы» (14,8%). В группе [С] лидируют бренды «Детралекс» (доля 4,7%), «Конкор» (4,1%) и «Лозап» (3,2%). Максимальный вклад в увеличение продаж группы на 6,1% внесли гипотензивные средства «Вальсакор» (+208,2%) и «Лориста» (+14,3%). Наибольшим падением отметились средство лечения геморроя «Релиф» и венотонизирующий препарат «Венарус», реализация которых сократилась на 7,1% у каждого бренда.

За первые 6 месяцев 2019 г. отрицательной динамикой отметились 7 АТС-групп. Противоопухолевые препараты и иммуномодуляторы продемонстрировали максимальное снижение реализации на 3,9%. Среди двадцати самых востребованных брендов в данной группе 12 показали падение продаж: сильнее всего упала реализация у иммуностимулирующих средств «Ингарон» (-22,6%) и «Ликопид» (-19,8%), а также у иммуномодулятора «Генферон» (-20,7%).

На 3,0% упали продажи препаратов для лечения заболеваний кожи. В большей мере отрицательная динамика обеспечена снижением продаж противогрибковых средств «Лоцерил» (-54,8%) и «Микодерил» (-23,6%) и стимулятора репарации тканей «Д-Пантенол» (-16,5%).

Группы [J] и [R], включающие в себя «сезонные» лекарственные препараты, также демонстрируют снижение продаж на 2,8 и 1,8% соответственно, что дополнительно подтверждает высокую зависимость аптечного рынка в целом от данных групп.

ТОП-20 брендов, лидирующих по объему продаж на коммерческом рынке России

ТОП-20 брендов лекарственных препаратов заняли 11,2% рынка. В рейтинге брендов, лидирующих по объему на розничном рынке, можно отметить ряд существенных изменений. Антикоагулянт «Ксарелто» вытеснил с первой строчки анальгетик «Нурофен», показав максимальный темп прироста – 26,4% – среди препаратов «двадцатки». Только два препарата смогли сохранить позиции прошлого года – бета-адреноблокатор «Конкор» и средство, применяемое при инфекционно-воспалительных заболеваниях, – «Терафлю».

| Рейтинг | Изменение | Бренд | Стоимостный объем,

млрд руб. YTD Jun’19 |

Прирост стоимостного объема,% | Доля, % |

| 1 | +2 | Ксарелто | 4,1 | 26,4 | 0,8 |

| 2 | -1 | Нурофен | 3,7 | -2,9 | 0,7 |

| 3 | -1 | Детралекс | 3,4 | -0,7 | 0,7 |

| 4 | +1 | Кагоцел | 3,2 | 0,5 | 0,7 |

| 5 | +5 | Мексидол | 3,2 | 13,8 | 0,6 |

| 6 | — | Конкор | 3,0 | -1,9 | 0,6 |

| 7 | +1 | Пенталгин | 3,0 | 3,2 | 0,6 |

| 8 | +3 | Мирамистин | 2,9 | 5,8 | 0,6 |

| 9 | -5 | Ингавирин | 2,9 | -10,9 | 0,6 |

| 10 | -1 | Кардиомагнил | 2,8 | -0,1 | 0,6 |

| 11 | -4 | Актовегин | 2,8 | -3,9 | 0,6 |

| 12 | — | Терафлю | 2,4 | 0,7 | 0,5 |

| 13 | +2 | Канефрон | 2,3 | 4,3 | 0,5 |

| 14 | -1 | Лозап | 2,3 | -2,1 | 0,5 |

| 15 | +3 | Лориста | 2,3 | 14,3 | 0,5 |

| 16 | +3 | Вольтарен | 2,2 | 18,3 | 0,5 |

| 17 | -3 | Эссенциале | 2,2 | -5,9 | 0,4 |

| 18 | -2 | Линекс | 2,1 | -3,9 | 0,4 |

| 19 | -2 | Найз | 2,1 | -2,6 | 0,4 |

| 20 | +5 | Мидокалм | 1,9 | 7,3 | 0,4 |

Из существенных положительных изменений можно отметить +5 мест у антиоксиданта «Мексидол» (+13,8%) и миорелаксанта центрального действия «Мидокалм» (+7,3%). Рейтинг покинул препарат для лечения заболеваний горла «Стрепсилс» (33-е место).

В упаковках по-прежнему лидируют «традиционные» дешевые препараты «Бактерицидный пластырь», «Цитрамон» и «Уголь активированный». Большинство препаратов (11 брендов), входящих в ТОП-20 в натуральном эквиваленте, показали отрицательную динамику. Наибольший темп снижения демонстрируют отхаркивающий препарат растительного происхождения «Мукалтин» (-17,0%), энтеросорбент «Уголь активированный» (-14,6%) и антисептическое средство «Перекись водорода» (-12,4%). Максимальная положительная динамика отмечена у препарата, влияющего на систему ренин-ангиотензин – «Эналаприл» (+24,7%), антибиотика-цефалоспорина «Цефтриаксон» (+24,0%) и средства, понижающего секрецию желез желудка, – «Омепразол» (+23,6%). ТОП-20 брендов в натуральном эквиваленте занимает 21,0% розничных продаж, то есть их концентрация выше, чем в стоимостном объеме.

ТОП-20 производителей, лидирующих по объему продаж на коммерческом рынке России

Рейтинг фирм-производителей за год изменился менее заметно. Первую строчку по итогам 1-го полугодия 2019 г. в коммерческом сегменте удерживает компания Bayer, при этом продажи корпорации снизились на 7,9% относительно января–июня прошлого года. Корпорация Sanofi потеряла 7,6% рынка в рублях и уступила 2-ю строчку производителю Novartis (+0,2%).

| Рейтинг | Изменение | Фирма-производитель | Стоимостный объем,

млрд руб. YTD Jun’19 |

Прирост стоимостного объема, % | Доля, % |

| 1 | — | Bayer | 21,1 | -7,9 | 4,3 |

| 2 | +1 | Novartis | 20,4 | 0,2 | 4,2 |

| 3 | -1 | Sanofi | 19,2 | -7,6 | 3,9 |

| 4 | — | Teva | 17,0 | -9,3 | 3,5 |

| 5 | +1 | Servier | 16,5 | -2,9 | 3,4 |

| 6 | -1 | Отисифарм | 16,4 | -4,9 | 3,3 |

| 7 | — | Takeda | 14,8 | 3,1 | 3,0 |

| 8 | +4 | KRKA | 13,8 | 16,5 | 2,8 |

| 9 | — | GlaxoSmithKline | 13,4 | 2,0 | 2,7 |

| 10 | -2 | Berlin-Chemie | 13,2 | -0,9 | 2,7 |

| 11 | -1 | Gedeon Richter | 12,6 | -2,7 | 2,6 |

| 12 | -1 | Stada | 12,3 | -2,6 | 2,5 |

| 13 | — | Abbott Laboratories | 11,9 | 4,7 | 2,4 |

| 14 | — | Johnson & Johnson | 9,8 | -8,8 | 2,0 |

| 15 | — | Фармстандарт | 9,5 | -0,5 | 1,9 |

| 16 | +2 | Polpharma | 8,9 | 6,6 | 1,8 |

| 17 | -1 | Dr.Reddy’s | 8,9 | 1,7 | 1,8 |

| 18 | +2 | Pfizer | 8,5 | 7,5 | 1,7 |

| 19 | -2 | Astellas Pharma | 8,3 | -3,7 | 1,7 |

| 20 | -1 | Валента Фарм | 7,4 | -7,5 | 1,5 |

Наибольший темп прироста демонстрирует словенская компания KRKA (+16,5%): увеличение спроса на гипотензивные средства «Вальсакор» и «Вамлосет» позволило фирме подняться на 8-e место в рейтинге производителей (+4 строчки). Остальные перемещения в рейтинге происходили в рамках ±2 мест.

Двенадцать компаний из ТОП-20 показали отрицательную динамику. Сильнее всего упали продажи израильского производителя Teva (-9,3%): отрицательную динамику компании обеспечили антибиотик «Сумамед» (-13,7%) и муколитик «Амбробене» (-9,9%). Также снизились объемы реализации компании Johnson & Johnson, что обусловлено падением продаж противоязвенного препарата «Париет» на 20,2% и основного препарата производителя — назального спрея «Тизин» – на 16,7%.

ТОП-20 производителей в большей мере представлен иностранными компаниями: по итогам 1-го полугодия 2019 г. в рейтинг вошли только три российские компании. Максимальную долю занимает «Отисифарм» с долей 3,3%, располагаясь на 6-м месте.

В упаковках преимущество остается за отечественными компаниями и зарубежными с высокой долей дженериков в своем ассортименте. ТОП-20 производителей рейтинга в упаковках занимают более половины аптечного рынка ЛП (51,0%), что сопоставимо с концентрацией в стоимостном выражении (на ТОП-20 корпораций приходится 53,9%).

| Рейтинг | Изменение | Фирма-производитель | Натуральный объем,

млн упак. YTD Jun’19 |

Прирост натурального объема, % | Доля, % |

| 1 | — | Фармстандарт | 172,6 | -12,9 | 6,9 |

| 2 | +4 | Озон | 97,7 | 22,7 | 3,9 |

| 3 | -1 | Отисифарм | 90,0 | -5,0 | 3,6 |

| 4 | — | Верофарм | 86,0 | 3,9 | 3,4 |

| 5 | — | Stada | 78,0 | -4,7 | 3,1 |

| 6 | +1 | Тульская Фармацевтическая Фабрика | 75,3 | -3,7 | 3,0 |

| 7 | +1 | Teva | 67,9 | -9,9 | 2,7 |

| 8 | -5 | Обновление | 66,5 | -20,0 | 2,6 |

| 9 | +2 | Polpharma | 57,8 | 3,4 | 2,3 |

| 10 | -1 | Dr.Reddy’s | 54,2 | -3,9 | 2,2 |

| 11 | -1 | Novartis | 52,9 | -5,5 | 2,1 |

| 12 | — | Sanofi | 49,2 | -8,8 | 2,0 |

| 13 | — | Татхимфармпрепараты | 45,9 | -3,8 | 1,8 |

| 14 | +7 | Marathon Pharma | 43,6 | 18,5 | 1,7 |

| 15 | — | Takeda | 42,9 | -3,1 | 1,7 |

| 16 | -2 | Berlin-Chemie | 42,6 | -6,3 | 1,7 |

| 17 | — | Gedeon Richter | 40,3 | -2,5 | 1,6 |

| 18 | +2 | KRKA | 39,6 | 3,2 | 1,6 |

| 19 | +4 | Гиппократ | 39,5 | 25,2 | 1,6 |

| 20 | -2 | GlaxoSmithKline | 38,6 | -5,9 | 1,5 |

Источник: DSM Group

Источник: DSM Group