По итогам января-ноября 2021 аптечный рынок вырос на 7%. Натуральное потребление снизилось на 8%. По сравнению с январем-ноябрем 2020 года сократились продажи противовирусных и антибактериальных препаратов.

По итогам января-ноября 2021 аптечный рынок вырос на 7%. Натуральное потребление снизилось на 8%. По сравнению с январем-ноябрем 2020 года сократились продажи противовирусных и антибактериальных препаратов.

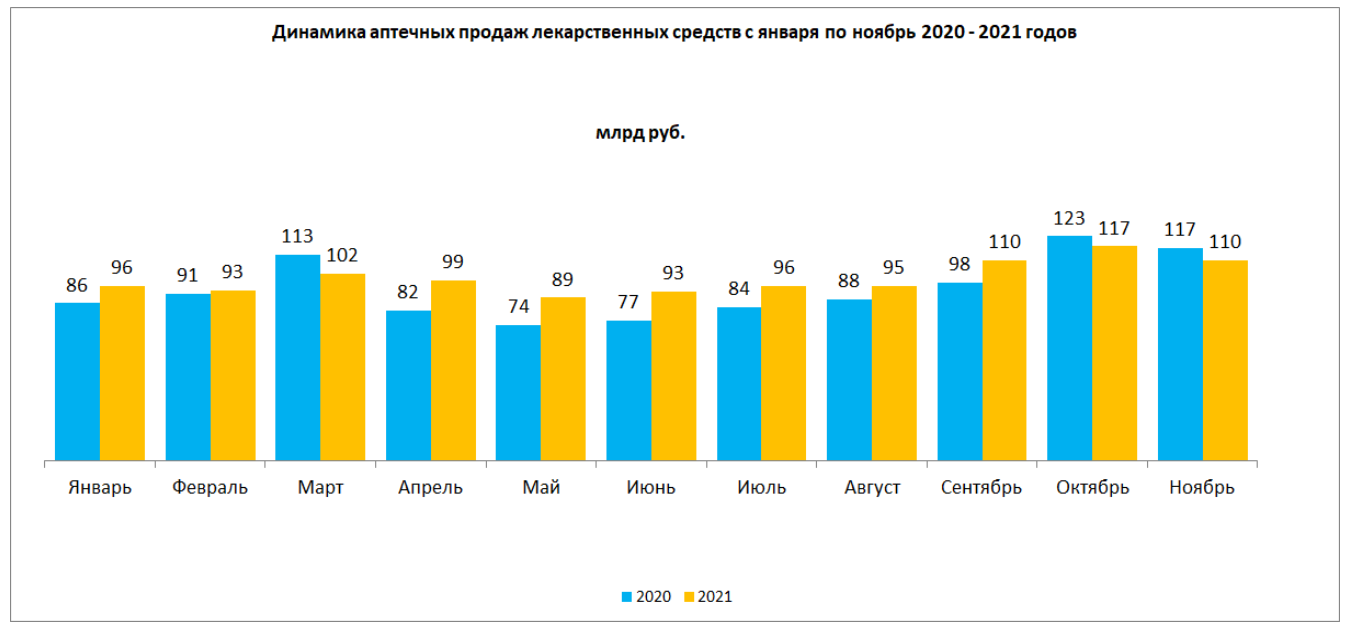

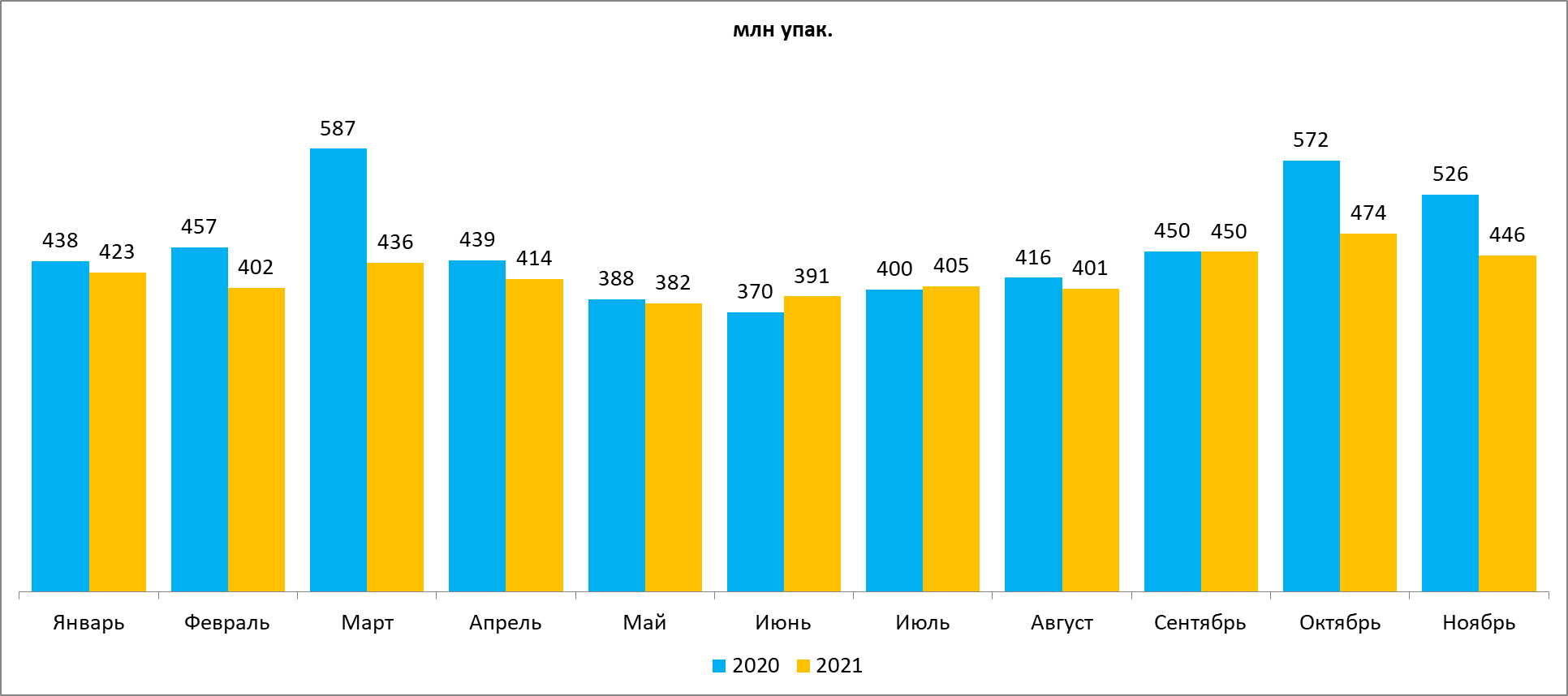

За первые 11 месяцев 2021 года аптечные продажи лекарств в рублях выросли на 7% по отношению к аналогичному периоду прошлого года до 1,1 трлн руб. В упаковках рынок сократился на 8%, до 4,6 млрд упаковок, что сравнимо с показателями «допандемийного» уровня 2019 года, подсчитал «ФВ» по данным AlphaRM.

Падение и рост

Согласно ежемесячной динамике, в октябре и ноябре 2021 года произошло снижение аптечного рынка в рублях и в упаковках относительно этих же месяцев 2020 года. В деньгах снижение составило в октябре на 4%, в ноябре на 6%. В упаковках рынок упал еще больше – в октябре на 17%, в ноябре на 15%.

Источник: AlphaRM

Лидирующими терапевтическими группами (по классификации EphMRA) в ушедшем году были: ингибиторы ангиотензин-превращающего фермента (АПФ), антикоагулянты, противопростудные и противокашлевые препараты. Средства, относящиеся к перечисленным группам, пользовались неравномерным спросом в течение исследуемого периода. Особенно это заметно на примере противопростудных лекарств.

В весенне-летний период их продажи снизились, в сентябре они, напротив, резко выросли в деньгах. В ноябре спрос на противопростудные средства вновь снизился на 26% по сравнению с предыдущим месяцем. Продажи антикоагулянтов за весь период медленно росли – наблюдается небольшое снижение в августе и сентябре, а затем их продажи вновь пошли вверх. Максимальных значений этих две группы достигли в октябре ушедшего года. Спрос на препараты из группы ингибиторы АПФ на протяжении 11 месяцев сохранялся примерно на одном уровне. Максимальные показатели зафиксированы в марте ушедшего года.

Источник: AlphaRM

Из первой десятки лидирующих терапевтических групп также снизились продажи системных антибактериальных средств – на 10,2%. Что может быть связано с более осторожным назначением антибиотиков в 2021 году по сравнению с ажиотажным 2020 годом, когда была объявлена пандемия и антибиотики скупались в аптеках в больших количествах. Самый продаваемый антибиотик 2020 года – азитромицин – в ушедшем году демонстрирует падение на 30% в деньгах и на 42% в упаковках.

| ТОР10 терапевтических групп в стоимостном выражении на аптечном рынке в январе-ноябре 2021 года | |||||

| Рейтинг | EphMRA-группа 2-го уровня | Лидирующее МНН | Доля продаж группы, % | Прирост продаж группы, январь-ноябрь 2021/январь-ноябрь 2020, % | |

| Январь-ноябрь 2020 | Январь-ноябрь 2021 | ||||

| 1 | Ингибиторы ангиотензин-превращающего фермента (АПФ) | Лозартан | 5,2 | 4,9 | 1,8 |

| 2 | Антикоагулянты | Ривароксабан | 4,0 | 4,6 | 21,7 |

| 3 | Противопростудные и противокашлевые препараты | Ацетилцистеин | 4,4 | 4,4 | 5,5 |

| 4 | Противовирусные препараты для системного использования | Умифеновир | 4,6 | 4,2 | -1,7 |

| 5 | Противовоспалительные и противоревматические препараты | Нимесулид | 3,8 | 4,0 | 10,8 |

| 6 | Препараты для лечения заболеваний носа | Ксилометазолин | 3,6 | 3,9 | 14,0 |

| 7 | Системные антибактериальные средства | Азитромицин | 4,1 | 3,4 | -10,2 |

| 8 | Половые гормоны и продукты с аналогичными эффектами, только системного действия | Дроспиренон+Этинилэстрадиол | 3,4 | 3,4 | 6,2 |

| 9 | Психоаналептики, кроме препаратов для лечения ожирения | Этилметилгидроксипиридина сукцинат | 3,1 | 3,3 | 14,6 |

| 10 | Урология | Силденафил | 2,9 | 2,9 | 7,4 |

| Источник: AlphaRM | |||||

Структура рынка

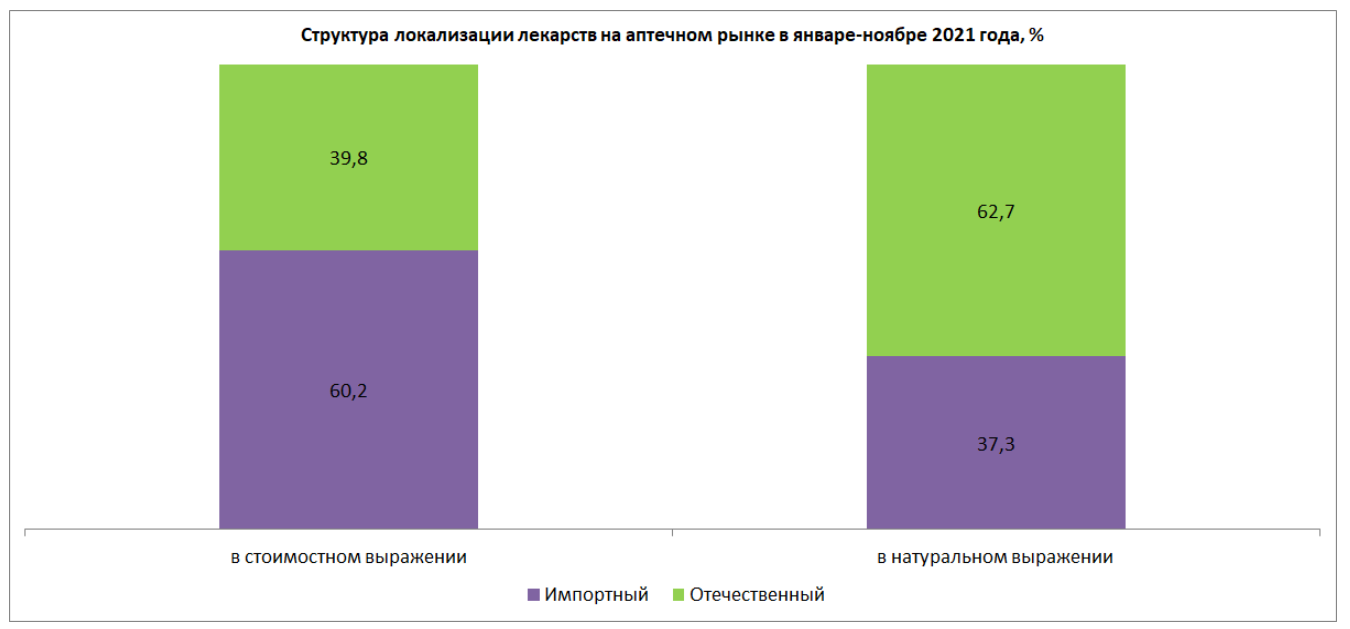

По итогам 11 месяцев, 61% препаратов на аптечном рынке в натуральном выражении производились на территории России. Из-за более высокой стоимости импортных лекарств их доля в деньгах была выше – более 60%. Средняя цена на зарубежные средства была примерно 392 руб. за упаковку, стоимость отечественных лекарств – около 154 руб. При этом российские препараты относительно 11 месяцев 2020 года подорожали приблизительно на 22%, а импортные на 7%.

Источник: AlphaRM

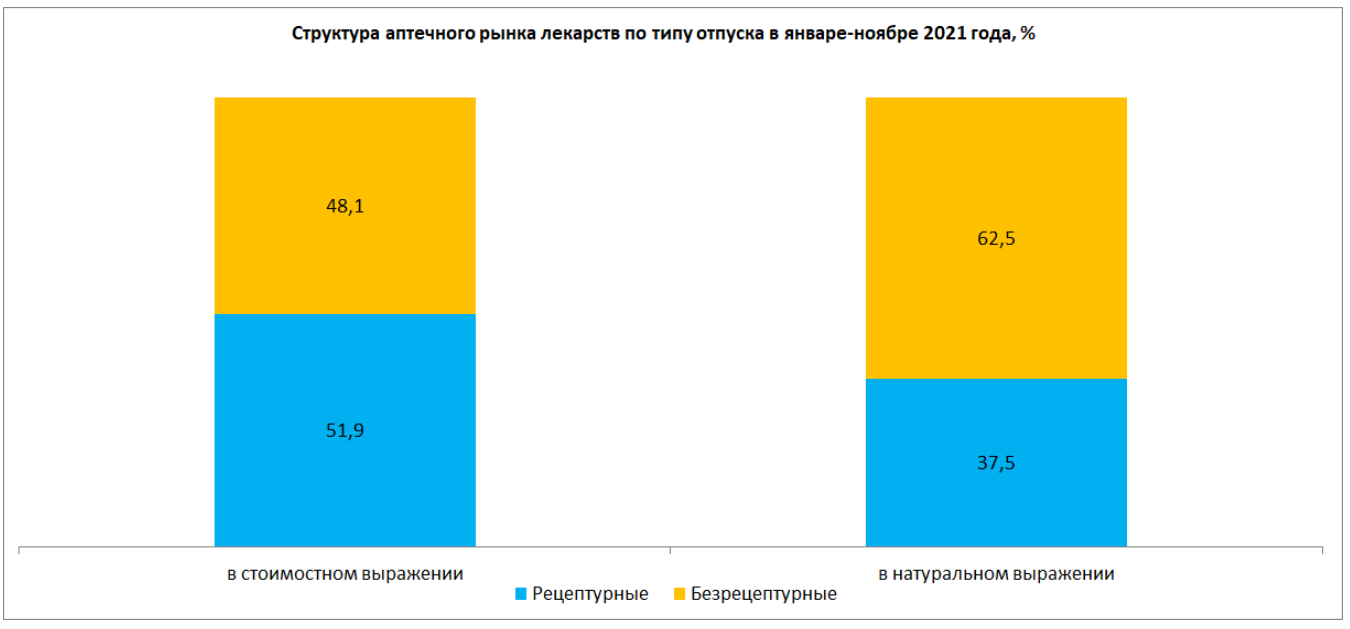

Рецептурные лекарства в натуральном объеме аптечного рынка занимают чуть более 37%. Причем доля их выросла за год примерно на два процентных пункта в упаковках. В денежном выражении средства, отпускаемые по рецепту, оттягивают на себя более половины розничного рынка.

Источник: AlphaRM

Лидирующие марки

Среди лидирующих брендов можно выделить противовирусный препарат «Арбидол» (МНН умифеновир), производства «Отисифарм», который поднялся с третьей позиции в январе-ноябре 2020 года, на первое место, вытеснив антикоагулянт «Ксарелто» (МНН ривароксабан) на одну строчку вниз. На третьей позиции расположился еще один антикоагулянт от компании Pfizer – «Эликвис», у которого отмечается самый высокий прирост продаж в деньгах (+86,7%) в ТОР10. В первой десятке только у антивирусного средства «Ингавирин» (МНН имидазолилэтанамид пентандиовой кислоты) наблюдается снижение продаж на 33,7% в отчетный период.

| ТОР10 брендов в стоимостном выражении на аптечном рынке в январе-ноябре 2021 года | ||||||

| Рейтинг | Бренд | Доля продаж, % | Прирост продаж январь-ноябрь 2021/январь-ноябрь 2020, % | Средняя цена, руб. | Прирост средней цены январь-ноябрь 2021/январь-ноябрь 2020, % | |

| Январь-ноябрь 2021 | Январь-ноябрь 2020 | |||||

| 1 | 3 | Арбидол | 1,4 | 57,9 | 508 | 8,7 |

| 2 | 1 | Ксарелто | 1,4 | 22,6 | 3549 | 8,8 |

| 3 | 4 | Эликвис | 1,2 | 86,7 | 1715 | 2,4 |

| 4 | 5 | Детралекс | 0,7 | 15,4 | 1621 | 4,1 |

| 5 | 2 | Ингавирин | 0,7 | -33,7 | 734 | 6,1 |

| 6 | 6 | Нурофен | 0,6 | 8,9 | 186 | 1,5 |

| 7 | 14 | Гептрал | 0,6 | 50,0 | 1749 | 3,4 |

| 8 | 8 | Мексидол | 0,6 | 12,2 | 443 | -0,7 |

| 9 | 9 | Пенталгин | 0,6 | 10,2 | 195 | 4,3 |

| 10 | 12 | Кардиомагнил | 0,5 | 13,3 | 241 | 2,8 |

| Источник: AlphaRM | ||||||

Лидирующие компании

По итогам 11 месяцев, лидирующей компанией остается Bayer с долей рынка 4,5% в рублях. Отечественная корпорация «Отисифарм» немного отстает от лидера и занимает второе место с долей 4,2%. Тройку замыкает Novartis, который спустился на строчку вниз с долей рынка 3,7%. Novartis – одна из двух компаний, которая демонстрирует снижение рынка в первой десятке (-3,8%). В портфеле компании заметно сократились продажи некоторых лидирующих марок, к примеру, «Линекс» и «Бронхо-мунал». У обоих брендов снижение более чем на 12% в натуральном выражении.

Вторая корпорация из ТОР10, у которой наблюдается сокращение продаж, – Sanofi (-1,7%). Из лидирующих брендов компании более всего продажи снизились у марок «Лозап» (-12%) и «Клексан» (-27%) в упаковках. В рублях рынок этих препаратов сократился более чем на 15%. В ноябре 2021 года Sanofi отозвала с рынка свыше 900 серий гипотензивного средства «Лозап» и «Лозап плюс» из-за опасности наличия в них токсичных примесей. Возможно масштабный отзыв серий «Лозапа» негативно отразился на продажах, так как именно в этот месяц зафиксировано значительное сокращение спроса на препарат. Относительно ноября 2020 года рынок «Лозапа» упал на 85% как в рублях, так и в упаковках.

| ТОР10 корпораций в стоимостном выражении на аптечном рынке в январе-ноябре 2021 года | |||||

| Рейтинг | Корпорация | Доля продаж, % | Прирост продаж январь-ноябрь 2021/январь-ноябрь 2020, % | ||

| Январь-ноябрь 2021 | Январь-ноябрь 2020 | Январь-ноябрь 2020 | Январь-ноябрь 2021 | ||

| 1 | 1 | Bayer | 4,5 | 4,5 | 7,3 |

| 2 | 3 | Отисифарм | 4,0 | 4,2 | 12,6 |

| 3 | 2 | Novartis | 4,1 | 3,7 | -3,8 |

| 4 | 5 | Stada | 3,6 | 3,5 | 5,8 |

| 5 | 4 | Sanofi | 3,7 | 3,4 | -1,7 |

| 6 | 6 | Abbott | 3,1 | 3,2 | 7,7 |

| 7 | 8 | Servier | 3,0 | 3,0 | 5,3 |

| 8 | 7 | Teva | 3,1 | 2,9 | 0,9 |

| 9 | 11 | GSK | 2,5 | 2,6 | 9,8 |

| 10 | 9 | Krka | 2,7 | 2,5 | 0,5 |

| Источник: AlphaRM | |||||

Вероника Догузова

pharmvestnik