На конец ноября 2021 года в России насчитывалось более 71 тыс. аптек. Этот показатель почти на 3 тыс. больше, чем в аналогичный период 2020 года, следует из анализа «ФВ» по данным AlphaRM. Тенденция к слиянию аптечных сетей и готовность к выходу в новые регионы привели к укреплению позиций крупных сетей и сокращению доли небольших участников рынка.

На конец ноября 2021 года в России насчитывалось более 71 тыс. аптек. Этот показатель почти на 3 тыс. больше, чем в аналогичный период 2020 года, следует из анализа «ФВ» по данным AlphaRM. Тенденция к слиянию аптечных сетей и готовность к выходу в новые регионы привели к укреплению позиций крупных сетей и сокращению доли небольших участников рынка.

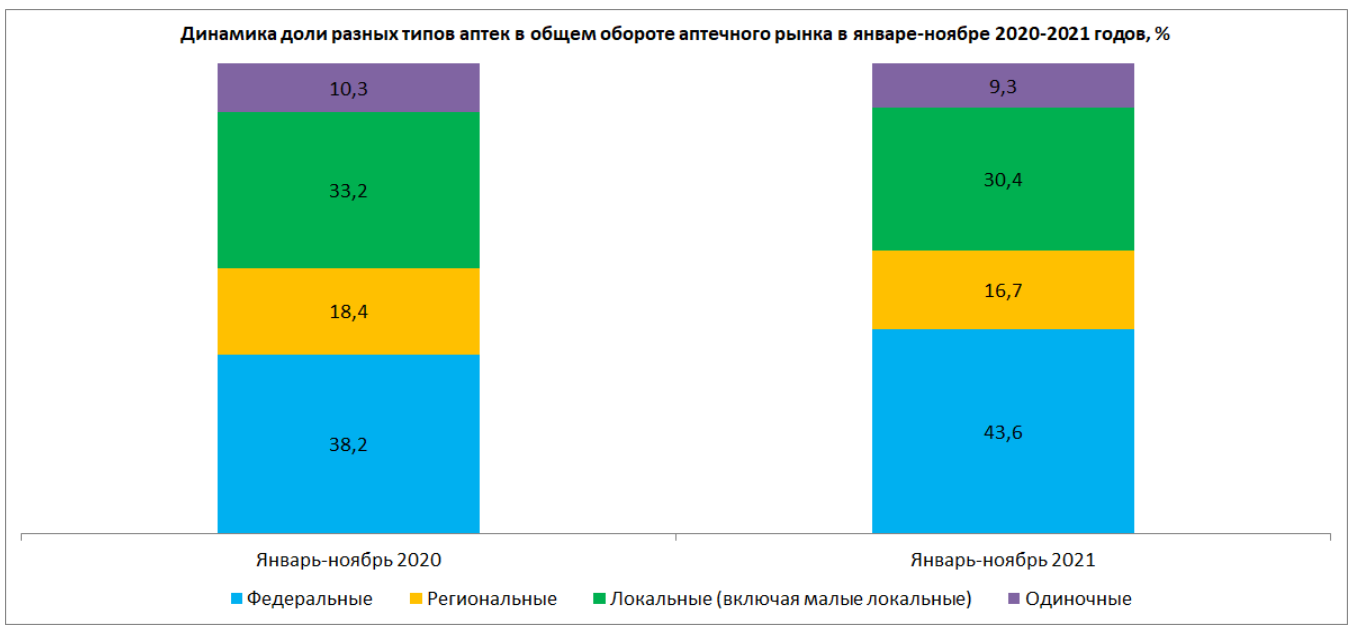

По итогам 11 месяцев 2021 года выручка аптек составила 1,4 трлн руб. По сравнению с таким же периодом 2020 года она выросла на 6%. Доля федеральных сетей в общем обороте увеличилась с 38% до 44%, выручка при этом выросла на 21%.

Распределение сил

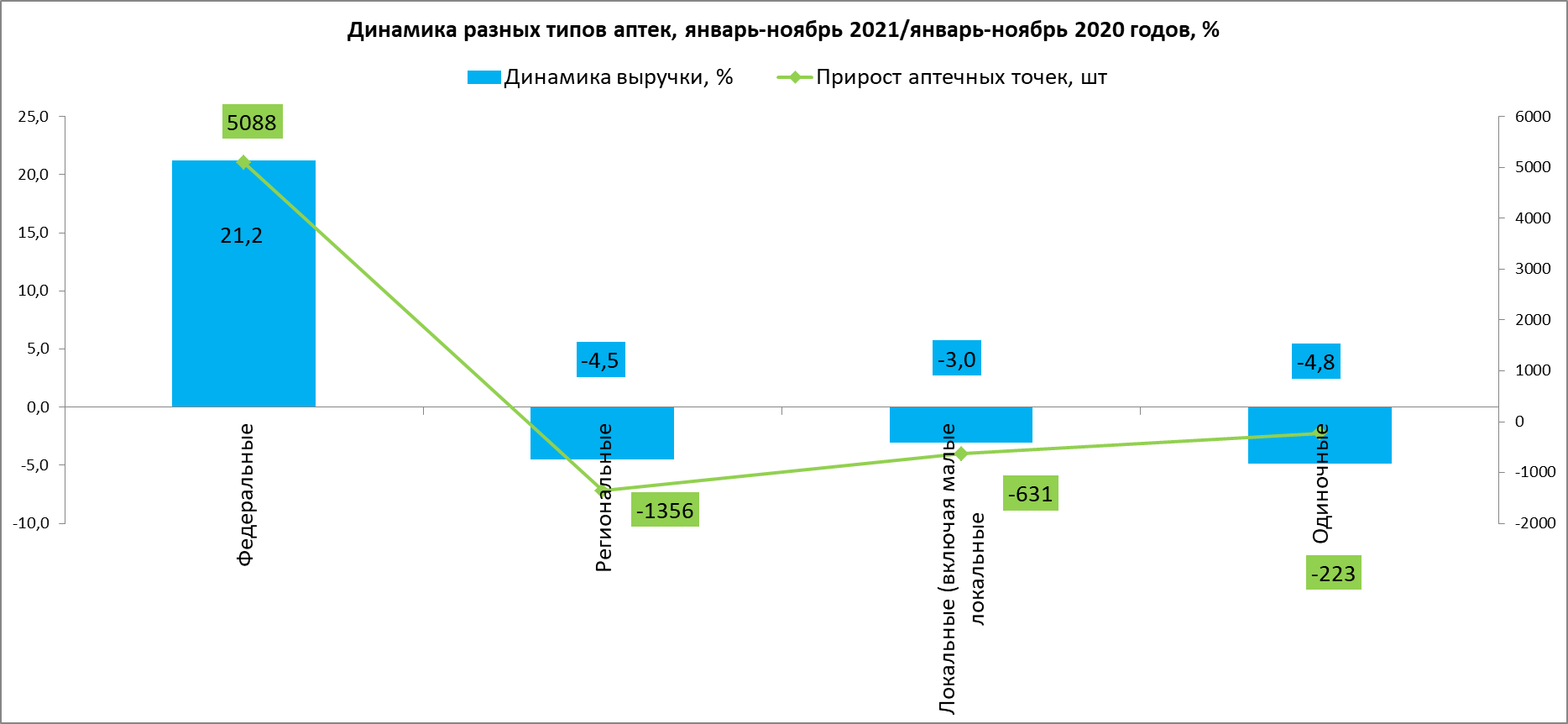

Доли региональных, локальных и малых локальных сетей, а также одиночных аптек снизились. Также отрицательной оказалась динамика по выручке этих сетей. Более всего сократился оборот у одиночных аптек – на 4,8%. У региональных и локальных сетей оборот за год упал на 4,5% и 3% соответственно.

Источник: AlphaRM

Уменьшению доли региональных и локальных сетей могло способствовать сокращение числа их точек. Региональные сети демонстрируют максимальную потерю аптек, их количество стало меньше на 1356 шт. Федеральные сети напротив выросли на 5088 аптек.

Источник: AlphaRM

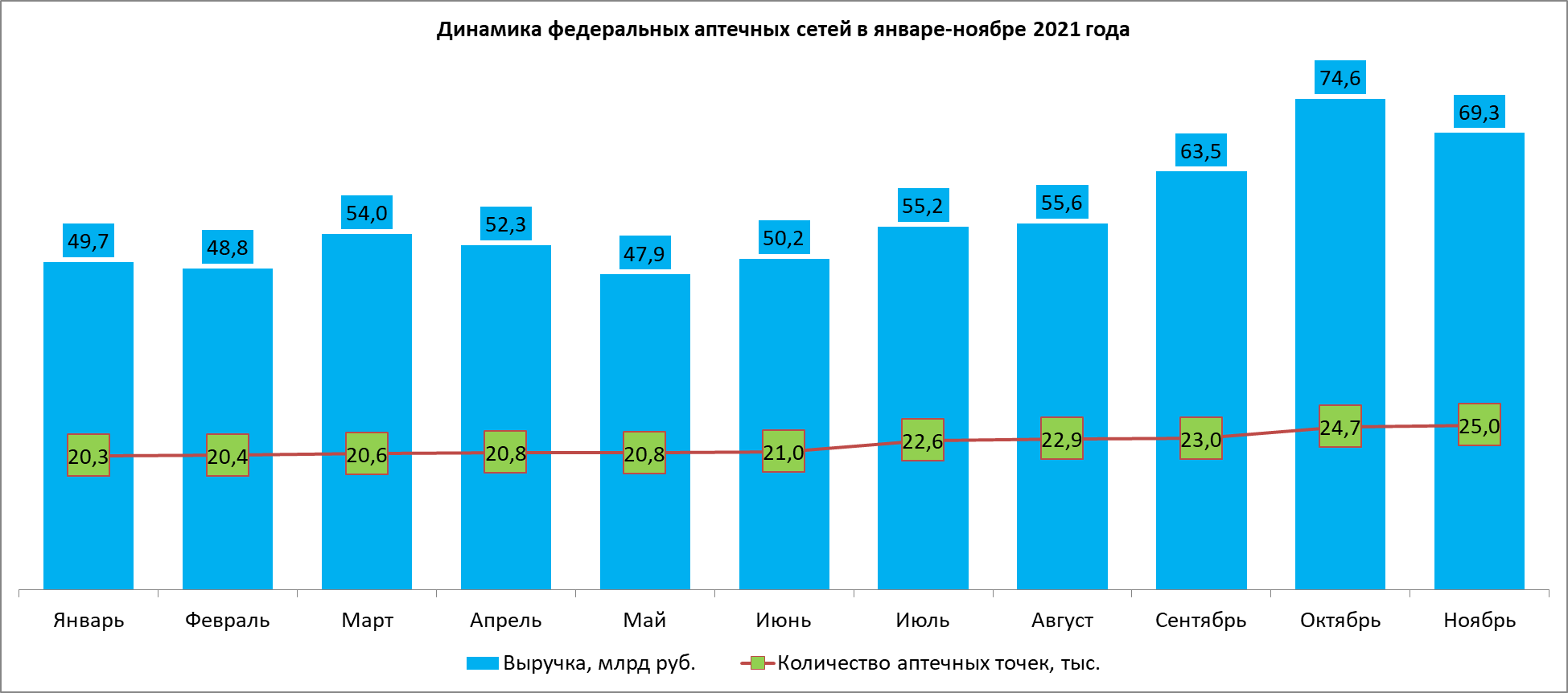

Такому резкому увеличению способствовал переход некоторых сетей из регионального статуса в федеральный. Речь идет о ПАО «Аптечная сеть 36,6» и «Фармленд». Аптечная сеть «36,6», ранее позиционировалась как региональная. Ее область покрытия в 2020 году составляла восемь регионов. Осенью 2021 года сеть вышла еще в два региона (Калужская и Воронежская область), тем самым повысив статус до федеральной сети.

Число аптек федерального масштаба росло в течение года. Если в начале года количество точек составляло примерно 20 тыс., то в ноябре 2021 года их число выросло до 25 тыс. Максимальная выручка у федеральных сетей фиксируется в октябре (74,6 млрд руб.), минимальная — в мае (47,9 млрд руб.).

Источник: AlphaRM

Список крупнейших

Лидером аптечных сетей по выручке за 11 месяцев 2021 года остается «Ригла» с долей рынка 6,5%. Несмотря на увеличение количества аптек в целом у сети, «Ригла» за год ушла из пяти областей – теперь ее география составляет 58 регионов. Это меньше, чем у сети «Имплозия», занимающей второе место в рейтинге, с долей в общем аптечном обороте 5,4%. По состоянию на конец ноября 2021 года «Имплозия» вышла в два региона и теперь охватывает 60 субъектов Федерации. На третью строчку поднялась «Планета здоровья», на четвертую «Апрель». Обе сети усилили свою экспансию и освоили еще несколько регионов. В ТОР10 все сети федерального масштаба, однако, в 2020 году среди них были две региональные: Аптечная сеть «36,6» и «Фармленд». Как уже говорилось выше, они стали основными драйверами роста доли федеральных сетей, перейдя в их число за счет увеличения географического покрытия.

В сентябре 2021 года стало известно, что аптечные сети «ГК Эркафарм» и «Мелодия Здоровья» объединились в аптечную сеть «Эркафарм&Мелодия Здоровья». AlphaRM планирует отображать объединенную сеть с 2022 года. Пока же, согласно данным аналитиков, по итогам января-ноября 2021 года ГК «Эркафарм» занимает пятую строчку рейтинга, а «Мелодия Здоровья» замыкает первую десятку аптечных сетей. «Эркафарм» единственная сеть в ТОР10, у которой отмечается снижение количества аптек (-158) относительно 11 месяцев 2020 года. У сети также уменьшился географический охват – численность регионов уменьшилась на три.

| ТОР10 аптечных сетей по обороту в январе-ноябре 2021 года | ||||||||||

| Рейтинг в январе-ноябре 2021 года | Наименование сети | География сети, количество регионов | Изменение количества регионов | Количество аптечных точек, шт. | Изменение количества аптечных точек | Оборот аптечной сети за 11 месяцев 2021 года, млрд руб. | Средняя выручка на 1 аптеку в месяц в 2021 году, млн.руб. | Средний чек по сети в 2021 году, руб. | ||

| Январь-ноябрь 2020 | Январь-ноябрь 2021 | Январь-ноябрь 2020 | Январь-ноябрь 2021 | |||||||

| 1 | Ригла | 63 | 58 | -5 | 3164 | 3377 | 213 | 93,3 | 2,6 | 560,5 |

| 2 | Имплозия | 58 | 60 | 2 | 3186 | 3484 | 298 | 76,6 | 2,1 | 522,0 |

| 3 | Планета Здоровья | 49 | 53 | 4 | 1841 | 2122 | 281 | 69,9 | 3,1 | 617,3 |

| 4 | Апрель | 53 | 56 | 3 | 1828 | 2947 | 1119 | 69,5 | 2,7 | 562,9 |

| 5 | ГК Эркафарм | 35 | 32 | -3 | 1059 | 901 | -158 | 54,8 | 4,9 | 780,3 |

| 6 | Неофарм | 10 | 14 | 4 | 789 | 995 | 206 | 50,5 | 5,2 | 822,9 |

| 7 | Аптечная сеть 36,6 | 8 | 10 | 2 | 1473 | 1561 | 88 | 47,1 | 2,8 | 551,1 |

| 8 | Вита | 39 | 39 | — | 1796 | 2010 | 214 | 44,2 | 2,1 | 510,9 |

| 9 | Фармленд | 8 | 10 | 2 | 1316 | 1513 | 197 | 40,2 | 2,6 | 548,8 |

| 10 | Мелодия здоровья | 47 | 46 | -1 | 862 | 910 | 48 | 24,7 | 2,6 | 558,7 |

| Источник: AlphaRM | ||||||||||

Взаимосвязь «коронавируса» и аптечных продаж

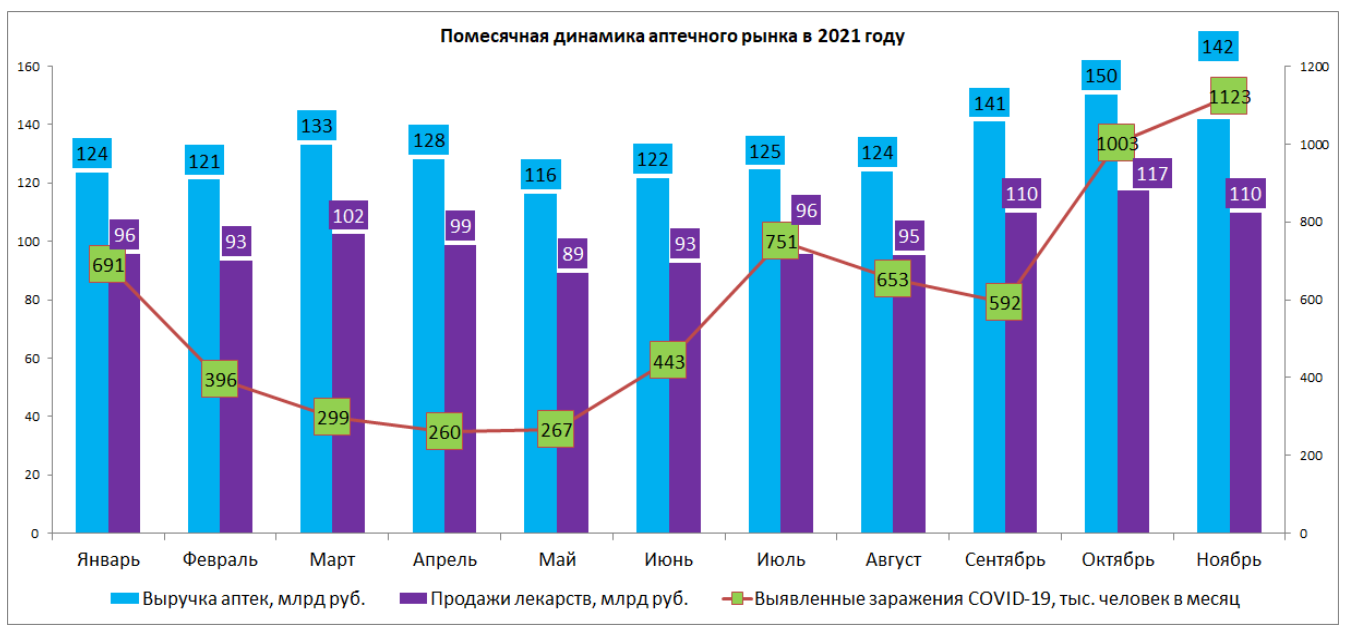

Заболеваемость новой коронавирусной инфекцией незначительно повлияла на аптечные продажи в январе-ноябре 2021 года. Большое количество зараженных COVID-19 среди российского населения в июле практически не отразилось на аптечных продажах в этот месяц. Спрос на лекарства в аптеках относительно июня вырос лишь на 3%. В то же время при спаде заболеваемости в сентябре, аптечный рынок возрос с приходом осени. Сезонная покупательская активность в 2021 году восстановилась. Можно предположить, что опасения исчезновения лекарств из аптек, который был у населения в 2020 году перед «локдауном», уменьшились.

Источник: AlphaRM, Yandex DataLens

Вероника Догузова

pharmvestnik