Август свое название получил в честь римского императора Октавиана Августа, именем которого римский сенат назвал месяц, особенно знаменательный в жизни императора (в этот месяц умерла Клеопатра). На отечественном фармрынке август этого года можно назвать как минимум успешным, сравнивая его развитие с предыдущими летними месяцами (а главное, обошлось без фатальных происшествий, как во времена императора Августа). При подготовке материала традиционно использованы данные аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН».

ФАРМКОРЗИНА

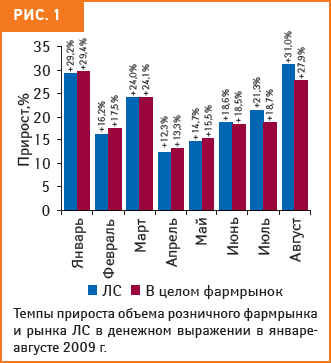

В августе 2009 г. общий объем розничного фармрынка увеличился по сравнению с августом 2008 г. почти на 28% в денежном выражении и уменьшился на 7,3% в натуральном, составив 1,6 млрд грн. за 145,6 млн упаковок (табл. 1). С начала текущего года в августе 2009 г. отмечали один из максимальных темпов прироста объема аптечных продаж в денежном выражении (чуть больше было в январе — 29,4%; рис. 1). В этот месяц количество реализованных упаковок также уменьшилось менее значительно, чем в предыдущие месяцы. Следует отметить, что в целом в летние месяцы темпы прироста объема продаж лекарственных средств (ЛС) опередили таковые развития фармрынка в целом.

В августе 2009 г. общий объем розничного фармрынка увеличился по сравнению с августом 2008 г. почти на 28% в денежном выражении и уменьшился на 7,3% в натуральном, составив 1,6 млрд грн. за 145,6 млн упаковок (табл. 1). С начала текущего года в августе 2009 г. отмечали один из максимальных темпов прироста объема аптечных продаж в денежном выражении (чуть больше было в январе — 29,4%; рис. 1). В этот месяц количество реализованных упаковок также уменьшилось менее значительно, чем в предыдущие месяцы. Следует отметить, что в целом в летние месяцы темпы прироста объема продаж лекарственных средств (ЛС) опередили таковые развития фармрынка в целом.

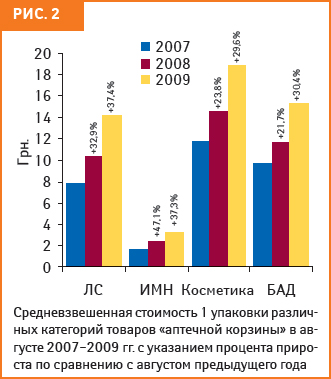

Продажи различных категорий товаров «аптечной корзины» развивались дифференцированно. В августе 2009 г. темпы прироста объема аптечных продаж такой продукции, как косметика, биологически активные добавки (БАД) и изделия медицинского назначения (ИМН) в денежном выражении не поспели за общерыночным развитием. Количество реализованных упаковок для этих товаров также сократилось больше, чем в целом по рынку. Так, в августе 2009 г. в общем объеме аптечных продаж убыль количества реализованных упаковок для косметики составила 19,0%, а для ИМН и БАД — более 10%.

На розничном фармрынке стабильно максимальная средневзвешенная стоимость характерна для таких сопутствующих товаров, как косметика и БАД. В августе 2009 г. средневзвешенная стоимость этой продукции повысилась на 30% (рис. 2). Для ИМН и ЛС этот показатель был несколько выше.

В сложившихся условиях с конца прошлого года более выигрышное положение на розничном фармрынке заняли отечественные производители. И они успешно используют все возможности. В августе 2009 г. в общем объеме аптечных продаж доля товаров отечественного производства составила почти 27% в денежном и 60% в натуральном выражении (табл. 2, 3). Заслуживает внимания тот факт, что несмотря на сокращение количества реализованных упаковок на розничном фармрынке на 7,3%, товары отечественного производства по этому показателю были «в плюсе» на 1,6%. Это было обусловлено увеличением объема продаж украинских ЛС и ИМН — на 0,7 и 6,2% соответственно по сравнению с августом 2008 г.

В сложившихся условиях с конца прошлого года более выигрышное положение на розничном фармрынке заняли отечественные производители. И они успешно используют все возможности. В августе 2009 г. в общем объеме аптечных продаж доля товаров отечественного производства составила почти 27% в денежном и 60% в натуральном выражении (табл. 2, 3). Заслуживает внимания тот факт, что несмотря на сокращение количества реализованных упаковок на розничном фармрынке на 7,3%, товары отечественного производства по этому показателю были «в плюсе» на 1,6%. Это было обусловлено увеличением объема продаж украинских ЛС и ИМН — на 0,7 и 6,2% соответственно по сравнению с августом 2008 г.

В каждой категории товаров украинские производители с февраля текущего года ежемесячно продолжают увеличивать долю как в денежном, так и в натуральном выражении. Кроме того, в августе 2009 г. товары украинского производства в разрезе исследуемых категорий товаров продемонстрировали прирост в денежном выражении, который был значительнее таковых зарубежного производства и по рынку в целом.

|

Таблица 1 |

Объем продаж различных категорий товаров «аптечной корзины» в денежном и натуральном выражении в августе 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|||||

|

Август, год |

Млн грн. |

Удельный вес категории, % |

?, % |

Млн упаковок |

Удельный вес категории, % |

?, % |

|

ЛС |

||||||

|

2007 |

808,4 |

83,0 |

– |

103,9 |

63,1 |

– |

|

2008 |

962,0 |

78,8 |

19,0 |

93,1 |

59,3 |

–10,5 |

|

2009 |

1260,4 |

80,8 |

31,0 |

88,8 |

61,0 |

–4,6 |

|

ИМН* |

||||||

|

2007 |

87,5 |

9,0 |

– |

53,8 |

32,6 |

– |

|

2008 |

130,3 |

10,7 |

49,0 |

54,5 |

34,7 |

1,3 |

|

2009 |

160,4 |

10,3 |

23,1 |

48,8 |

33,5 |

–10,4 |

|

Косметика |

||||||

|

2007 |

50,4 |

5,2 |

– |

4,3 |

2,6 |

– |

|

2008 |

84,0 |

6,9 |

66,8 |

5,8 |

3,7 |

34,7 |

|

2009 |

88,2 |

5,7 |

5,0 |

4,7 |

3,2 |

–19,0 |

|

БАД |

||||||

|

2007 |

27,2 |

2,8 |

– |

2,8 |

1,7 |

– |

|

2008 |

43,9 |

3,6 |

61,2 |

3,7 |

2,4 |

32,4 |

|

2009 |

51,3 |

3,3 |

17,0 |

3,4 |

2,3 |

–10,3 |

|

Всего |

||||||

|

2007 |

973,5 |

– |

– |

164,9 |

– |

– |

|

2008 |

1220,2 |

– |

25,3 |

157,1 |

– |

–4,7 |

|

2009 |

1560,2 |

– |

27,9 |

145,6 |

– |

–7,3 |

*В общий объем аптечных продаж ИМН включен объем реализации дезинфицирующих средств, которые прошли процедуру регистрации.

|

Таблица 2 |

Объем аптечных продаж по категориям товаров зарубежного и отечественного производства в денежном выражении в августе 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|||||

|

Август, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн. |

Удельный вес категории, % |

?,% |

Млн грн. |

Удельный вес категории, % |

?,% |

|

|

ЛС |

||||||

|

2007 |

599,3 |

74,1 |

– |

209,2 |

25,9 |

– |

|

2008 |

734,4 |

76,3 |

22,5 |

227,6 |

23,7 |

8,8 |

|

2009 |

933,3 |

74,1 |

27,1 |

327,0 |

25,9 |

43,7 |

|

ИМН* |

||||||

|

2007 |

63,2 |

72,3 |

– |

24,3 |

27,7 |

– |

|

2008 |

99,2 |

76,1 |

56,9 |

31,1 |

23,9 |

28,3 |

|

2009 |

117,8 |

73,4 |

18,7 |

42,6 |

26,6 |

36,9 |

|

Косметика |

||||||

|

2007 |

37,3 |

74,1 |

– |

13,1 |

25,9 |

– |

|

2008 |

61,5 |

73,1 |

64,7 |

22,6 |

26,9 |

72,6 |

|

2009 |

61,2 |

69,4 |

–0,4 |

27,0 |

30,6 |

19,8 |

|

БАД |

||||||

|

2007 |

17,1 |

62,8 |

– |

10,1 |

37,2 |

– |

|

2008 |

27,3 |

62,2 |

59,7 |

16,6 |

37,8 |

63,7 |

|

2009 |

27,6 |

53,7 |

1,0 |

23,8 |

46,3 |

43,3 |

|

Всего |

||||||

|

2007 |

716,9 |

73,6 |

– |

256,6 |

26,4 |

– |

|

2008 |

922,3 |

75,6 |

28,7 |

297,9 |

24,4 |

16,1 |

|

2009 |

1139,8 |

73,1 |

23,6 |

420,4 |

26,9 |

41,1 |

|

Таблица 3 |

Объем аптечных продаж по категориям товаров зарубежного и отечественного производства в натуральном выражении в августе 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|||||

|

Август, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн упаковок |

Удельный вес категории, % |

?,% |

Млн упаковок |

Удельный вес категории, % |

?,% |

|

|

ЛС |

||||||

|

2007 |

33,7 |

32,4 |

– |

70,2 |

67,6 |

– |

|

2008 |

32,4 |

34,8 |

–3,8 |

60,7 |

65,2 |

–13,7 |

|

2009 |

27,7 |

31,2 |

–14,7 |

61,1 |

68,8 |

0,7 |

|

ИМН* |

||||||

|

2007 |

31,7 |

59,0 |

– |

22,1 |

41,0 |

– |

|

2008 |

35,0 |

64,3 |

10,4 |

19,4 |

35,7 |

–11,9 |

|

2009 |

28,2 |

57,7 |

–19,6 |

20,6 |

42,3 |

6,2 |

|

Косметика |

||||||

|

2007 |

2,0 |

47,4 |

– |

2,3 |

52,6 |

– |

|

2008 |

2,9 |

50,2 |

42,7 |

2,9 |

49,8 |

27,5 |

|

2009 |

2,0 |

42,3 |

–31,8 |

2,7 |

57,7 |

–6,1 |

|

БАД |

||||||

|

2007 |

0,7 |

24,7 |

– |

2,1 |

75,3 |

– |

|

2008 |

0,9 |

25,2 |

35,0 |

2,8 |

74,8 |

31,6 |

|

2009 |

0,7 |

20,5 |

–27,2 |

2,7 |

79,5 |

–4,6 |

|

Всего |

||||||

|

2007 |

68,2 |

41,3 |

– |

96,7 |

58,7 |

– |

|

2008 |

71,3 |

45,4 |

4,6 |

85,8 |

54,6 |

–11,3 |

|

2009 |

58,5 |

40,2 |

–17,9 |

87,1 |

59,8 |

1,6 |

РЫНОК ЛС

В августе 2009 г. аптечными учреждениями было реализовано ЛС на сумму 1,3 млрд грн. за 88,8 млн упаковок. Темпы прироста/убыли по сравнению с августом 2008 г. составили +31,0 и –4,6% в денежном и натуральном выражении соответственно. Следует отметить, что с начала текущего года в августе отмечают максимальный прирост объема аптечных продаж ЛС в денежном выражении и минимальную убыль в натуральном. А по сравнению с предыдущим месяцем — июлем — объем рынка ЛС в августе 2009 г. несколько увеличился (на 4,1 и 5,5% в денежном и натуральном выражении соответственно). В целом ежемесячно с начала текущего года объем рынка ЛС составляет более 1,1 млрд грн. Максимальным этот показатель был в марте 2009 г. — 1,4 млрд грн. за 92 млн упаковок.

В августе 2009 г. аптечными учреждениями было реализовано ЛС на сумму 1,3 млрд грн. за 88,8 млн упаковок. Темпы прироста/убыли по сравнению с августом 2008 г. составили +31,0 и –4,6% в денежном и натуральном выражении соответственно. Следует отметить, что с начала текущего года в августе отмечают максимальный прирост объема аптечных продаж ЛС в денежном выражении и минимальную убыль в натуральном. А по сравнению с предыдущим месяцем — июлем — объем рынка ЛС в августе 2009 г. несколько увеличился (на 4,1 и 5,5% в денежном и натуральном выражении соответственно). В целом ежемесячно с начала текущего года объем рынка ЛС составляет более 1,1 млрд грн. Максимальным этот показатель был в марте 2009 г. — 1,4 млрд грн. за 92 млн упаковок.

Если говорить о распределении рецептурных и безрецептурных препаратов, то особых изменений оно не претерпело. В августе 2009 г. доля препаратов, отпускаемых по рецепту, составила 52,8% в денежном и 47,2% в натуральном выражении. Темпы прироста объема продаж в денежном выражении как рецептурных, так и безрецептурных ЛС соответствовали таковым развития рынка ЛС и составили более 30%. В это же время в натуральном выражении количество реализованных упаковок рецептурных препаратов уменьшилось всего на 2,6% по сравнению с августом 2008 г., а безрецептурных — на 5,5%. Средневзвешенная стоимость первых повысилась на 35,3% до 24,6 грн. (с 18,2 грн.), вторых — на 37,7% —до 9,6 грн. (с 7,0 грн.).

В целом же в августе 2009 г. на рынке ЛС средневзвешенная стоимость повысилась по сравнению с аналогичным периодом 2008 г. на 37,4% — до 14,2 грн. Однако если сравнить этот показатель с предыдущим месяцем, то он уменьшился (на 1,3%). Напомним, что максимального значения средневзвешенная стоимость достигла в январе и феврале 2009 г. и составила 15,4 грн. Уже с марта 2009 г. она постепенно начала снижаться.

В целом же в августе 2009 г. на рынке ЛС средневзвешенная стоимость повысилась по сравнению с аналогичным периодом 2008 г. на 37,4% — до 14,2 грн. Однако если сравнить этот показатель с предыдущим месяцем, то он уменьшился (на 1,3%). Напомним, что максимального значения средневзвешенная стоимость достигла в январе и феврале 2009 г. и составила 15,4 грн. Уже с марта 2009 г. она постепенно начала снижаться.

Таким образом, в августе 2009 г. по сравнению с началом года средневзвешенная стоимость 1 упаковки ЛС в абсолютном значении снизилась на 1,2 грн. — с 15,4 грн. в январе до 14,2 грн.

Государственный комитет статистики сообщает, что в августе 2009 г. индекс потребительских цен (ИПЦ) на товары и услуги относительно предыдущего месяца составил 99,8%, а по сравнению с августом 2008 г. — 115,3%.

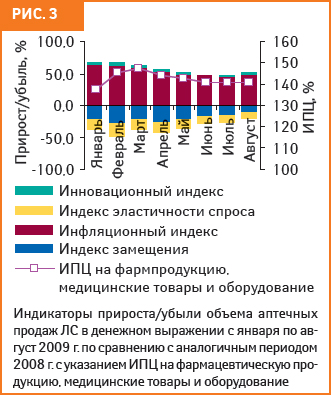

В целом ИПЦ на фармпродукцию, медицинские товары и оборудование в текущем году повышался в течение 3 мес — с января по март (со 137,5 до 147,1%). Уже в апреле темпы прироста этого показателя начали несколько замедляться. А в августе 2009 г. ИПЦ на фармпродукцию, медицинские товары и оборудование составил 140,8% по сравнению с аналогичным периодом 2008 г. В это же время вклад инфляционной составляющей в общий прирост рынка ЛС составил 48,7% (рис. 3). В предыдущие 2 мес этот показатель составлял чуть более 45%.

В целом ИПЦ на фармпродукцию, медицинские товары и оборудование в текущем году повышался в течение 3 мес — с января по март (со 137,5 до 147,1%). Уже в апреле темпы прироста этого показателя начали несколько замедляться. А в августе 2009 г. ИПЦ на фармпродукцию, медицинские товары и оборудование составил 140,8% по сравнению с аналогичным периодом 2008 г. В это же время вклад инфляционной составляющей в общий прирост рынка ЛС составил 48,7% (рис. 3). В предыдущие 2 мес этот показатель составлял чуть более 45%.

В августе 2009 г. аптечными учреждениям было реализовано ЛС среднестоимостной ниши (8,7–50,4 грн.) на сумму почти 590,0 млн грн., что в общем объеме рынка ЛС составляет около 46,7% в денежном выражении (табл. 4). Несколько меньшим был вклад препаратов, отнесенных к высокостоимостной нише (более 50,4 грн.), — 40,7% или 513,1 млн грн. Количество реализованных упаковок ЛС этой ценовой ниши было наименьшим — 6,1 млн, а максимальное значение этого показателя отмечают для препаратов низкостоимостной ниши — 56,3 млн упаковок. В августе 2009 г., как и в предыдущие месяцы, несколько быстрее, чем на рынке в целом, увеличивались продажи низко- и среднестоимостных ЛС в денежном выражении (на 35,0%).

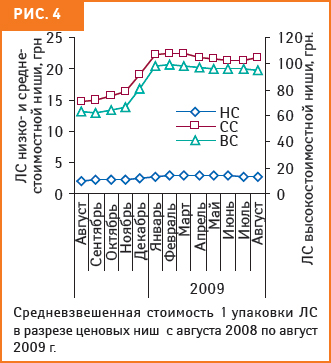

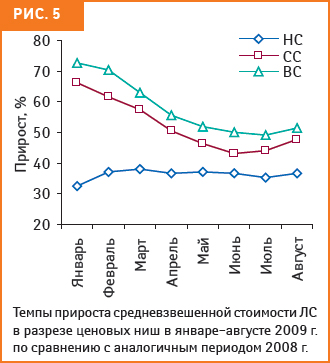

Как мы уже говорили ранее, на рынке ЛС средневзвешенная стоимость по сравнению с началом года ежемесячно планомерно снижается. Так, в августе 2009 г. средневзвешенная стоимость 1 упаковки высокостоимостных ЛС составила 95,4 грн., а еще в январе находилась на уровне 98,1 грн. (рис. 4) Средневзвешенная стоимость 1 упаковки ЛС среднестоимостной ниши по сравнению с январем 2009 г. снизилась до 21,8 грн. И если в начале года темпы прироста средневзвешенной стоимости 1 упаковки средне- и высокостоимостных ЛС составляли свыше 65 и 70% соответственно, то к середине года они значительно замедлились (рис. 5).

Как мы уже говорили ранее, на рынке ЛС средневзвешенная стоимость по сравнению с началом года ежемесячно планомерно снижается. Так, в августе 2009 г. средневзвешенная стоимость 1 упаковки высокостоимостных ЛС составила 95,4 грн., а еще в январе находилась на уровне 98,1 грн. (рис. 4) Средневзвешенная стоимость 1 упаковки ЛС среднестоимостной ниши по сравнению с январем 2009 г. снизилась до 21,8 грн. И если в начале года темпы прироста средневзвешенной стоимости 1 упаковки средне- и высокостоимостных ЛС составляли свыше 65 и 70% соответственно, то к середине года они значительно замедлились (рис. 5).

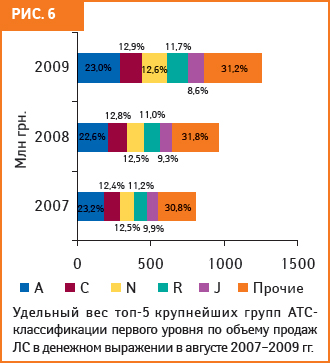

Стабильно наибольшую выручку аптечным учреждениям в разрезе групп АТС-классификации первого уровня обеспечили препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» — почти 290,0 млн грн. (рис. 6). 2-е и 3-е место по объему аптечных продаж в денежном выражении в августе 2009 г. заняли группы С «Средства, влияющие на сердечно-сосудистую систему» (162,0 млн грн.) и N «Средства, действующие на нервную систему» (159,0 млн грн.). Максимальное увеличение объема аптечных продаж в разрезе топ-5 отмечают для группы R «Средства, действующие на респираторную систему» — 39,0% (до 147,6 млн грн.). В целом темпы прироста объема аптечных продаж в денежном выражении четырех крупнейших групп ЛС составили более 32%, а для препаратов группы J этот показатель был ниже общерыночного (21,4%). В категории «Прочие» наиболее активное развитие в августе 2009 г. продемонстрировали препараты группы  B «Средства, влияющие на систему крови и гемопоэз» и Н «Препараты гормонов для системного применения (кроме половых гормонов и инсулина» (более 40% соответственно по сравнению с августом 2008 г.).

B «Средства, влияющие на систему крови и гемопоэз» и Н «Препараты гормонов для системного применения (кроме половых гормонов и инсулина» (более 40% соответственно по сравнению с августом 2008 г.).

Что касается групп АТС-классификации третьего уровня, то максимальную выручку аптечным учреждениям в августе 2009 г. традиционно обеспечили препараты группы М01А «Нестероидные противовоспалительные и противоревматические средства» — 67,4 млн грн. Более чем на 60% увеличился объем розничной реализации ЛС группы R01A «Противоотечные и другие препараты для местного применения при заболеваниях полости носа» (до 28,1 млн грн.). Таким образом, в августе 2009 г. о грядущем осеннем сезоне свидетельствовало увеличение продаж представителей респираторной группы препаратов.

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в августе 2009 г. возглавил АКТОВЕГИН (табл. 5). На 2-й позиции находился ЭССЕНЦИАЛЕ, на 3-й — МЕЗИМ. Более половины участников представленного рейтинга улучшили свои позиции по сравнению с топ-листом за август 2008 г.

Рейтинг крупнейших маркетирующих организаций по объему аптечных продаж ЛС в августе 2009 г. традиционно возглавила компания «Berlin-Chemie/Menarini Group» (табл. 6). 2-е место занимает «Sanofi-Aventis». Далее состав топ-5 крупнейших маркетирующих организаций замыкают ведущие украинские фармпроизводители — «Фармак», Фармацевтическая фирма «Дарница» и корпорация «Артериум».

P.S. РЫНОК ЛС В СЕНТЯБРЕ

На обложке «Еженедельника АПТЕКА», на сайтах www.apteka.ua и www.pharmstandart.com.ua наш читатель регулярно видит/получает информацию о развитии отечественного фармрынка за прошедшую неделю. С помощью этих данных традиционно мы посмотрим на развитие аптечных продаж ЛС в сентябре 2009 г. Так, на 36-й неделе (1-я неделя сентября) 2009 г. и в последующие отмечают значительное увеличение объема аптечной реализации ЛС (рис. 7). Согласно предварительной оценке (рассчитаной путем экстраполяции суммы недельных данных объема аптечных продаж) в сентябре 2009 г. объем рынка ЛС продемонстрировал прирост в размере около 33% по сравнению с сентябрем 2008 г. и составил 1,5 млрд грн., а общий объем фармрынка достиг 1,7 млрд грн. (более подробно читайте в публикации «Система исследования рынка «Фармстандарт»: предварительные результаты сентября 2009 г.»).

|

Таблица 4 |

Объем аптечных продаж ЛС в разрезе ценовых ниш в августе 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|||||

|

Август, год |

Млн грн. |

Удельный вес ниши, % |

? ?, % |

Млн упаковок |

Удельный вес ниши, % |

? ?, % |

|

Низкостоимостная (до 8,7 грн.) |

||||||

|

2007 |

118,4 |

14,6 |

– |

68,5 |

65,9 |

– |

|

2008 |

117,1 |

12,2 |

–1,2 |

57,0 |

61,2 |

–16,8 |

|

2009 |

158,1 |

12,5 |

35,0 |

56,3 |

63,5 |

–1,2 |

|

Среднестоимостная (8,7–50,4 грн.) |

||||||

|

2007 |

373,7 |

46,2 |

– |

29,6 |

28,5 |

– |

|

2008 |

436,9 |

45,4 |

16,9 |

29,6 |

31,8 |

0,0 |

|

2009 |

589,2 |

46,7 |

34,9 |

27,0 |

30,5 |

–8,6 |

|

Высокостоимостная (свыше 50,4 грн.) |

||||||

|

2007 |

316,4 |

39,1 |

– |

5,9 |

5,6 |

– |

|

2008 |

408,0 |

42,4 |

29,0 |

6,5 |

7,0 |

10,7 |

|

2009 |

513,1 |

40,7 |

25,7 |

5,4 |

6,1 |

–17,0 |

|

Всего |

||||||

|

2007 |

808,4 |

– |

– |

103,9 |

– |

– |

|

2008 |

962,0 |

– |

19,0 |

93,1 |

– |

–10,5 |

|

2009 |

1260,4 |

– |

31,0 |

88,8 |

– |

–4,6 |

|

Таблица 5 |

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в августе 2009 г. с указанием позиции в рейтинге за август 2007–2008 гг. |

||

|

Брэнд |

№ п/п, год |

||

|

2009 |

2008 |

2007 | |

|

АКТОВЕГИН |

1 |

1 |

2 |

|

ЭССЕНЦИАЛЕ |

2 |

2 |

1 |

|

МЕЗИМ |

3 |

3 |

5 |

|

МИЛДРОНАТ |

4 |

5 |

9 |

|

ЛИНЕКС |

5 |

4 |

4 |

|

НО-ШПА |

6 |

6 |

6 |

|

НАТРИЯ ХЛОРИД |

7 |

10 |

10 |

|

КЕТАНОВ |

8 |

9 |

8 |

|

ПРЕДУКТАЛ |

9 |

7 |

7 |

|

ЦЕФТРИАКСОН |

10 |

8 |

3 |

|

КОДТЕРПИН |

11 |

36 |

115 |

|

КАРСИЛ |

12 |

21 |

51 |

|

КАНЕФРОН |

13 |

19 |

33 |

|

ДЕТРАЛЕКС |

14 |

16 |

24 |

|

ДИКЛОБЕРЛ |

15 |

17 |

17 |

|

СПАЗМАЛГОН |

16 |

48 |

45 |

|

АУГМЕНТИН |

17 |

24 |

27 |

|

ЦИТРАМОН |

18 |

23 |

20 |

|

НИФУРОКСАЗИД |

19 |

44 |

67 |

|

ЦЕРАКСОН |

20 |

22 |

121 |

|

Таблица 5 |

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в августе 2009 г. с указанием позиции в рейтинге за август 2007–2008 гг. |

||

|

Маркетирующая организация |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

|

Sanofi-Aventis (Франция) |

2 |

2 |

2 |

|

Фармак (Украина) |

3 |

5 |

6 |

|

Дарница (Украина) |

4 |

3 |

3 |

|

Артериум Корпорация (Украина) |

5 |

6 |

4 |

|

Nycomed (Норвегия) |

6 |

8 |

14 |

|

Sandoz (Швейцария) |

7 |

4 |

5 |

|

Servier (Франция) |

8 |

9 |

9 |

|

Gedeon Richter (Венгрия) |

9 |

11 |

10 |

|

KRKA (Словения) |

10 |

7 |

7 |

|

Борщаговский ХФЗ (Украина) |

11 |

12 |

8 |

|

Здоровье (Украина) |

12 |

15 |

11 |

|

GlaxoSmithKline (Великобритания) |

13 |

13 |

15 |

|

Actavis Group (Исландия) |

14 |

14 |

17 |

|

Bayer Consumer Care (Швейцария) |

15 |

16 |

13 |

|

Heel (Германия) |

16 |

10 |

12 |

|

Solvay Pharmaceuticals |

17 |

17 |

18 |

|

Boehringer Ingelheim (Германия) |

18 |

18 |

20 |

|

Ranbaxy (Индия) |

19 |

19 |

19 |

|

Стада-Нижфарм (Германия-Россия) |

20 |

22 |

24 |

Итоги

Август продолжал радовать яркими, но уже не очень теплыми днями… В этот успешный летний месяц общий объем розничного фармрынка составил 1,6 млрд грн. Из них 1,3 млрд грн. аптечным учреждениям обеспечили исключительно ЛС. Темпы прироста объема аптечных продаж этой категории товаров в денежном выражении составили 31,0%, а в натуральном продемонстрировали убыль на 4,6% по сравнению с аналогичным периодом 2008 г. Да, впервые в текущем году уменьшение количества реализованных упаковок характеризовалось однозначной цифрой. К тому же в летние месяцы темпы прироста объема продаж ЛС опередили общерыночное развитие.

Вклад сегмента среднестоимостных препаратов в общий объем рынка ЛС в денежном выражении составил 46,7%, а высокостоимостных — 40,7%. Следует отметить, что на рынке ЛС средневзвешенная стоимость препаратов уже несколько месяцев подряд (с марта) продолжает снижаться. А по сравнению с началом года она снизилась до 14,2 грн. (с 15,4 грн.). Это было обусловлено планомерным снижением средневзвешенной стоимости средне- и высокостоимостных препаратов.

Конечно, самое интересное ожидает фармрынок в следующие 4 мес. В это время операторы наиболее активно стимулируют продажи с помощью рекламных кампаний. Да и респираторные заболевания в прохладное время года вынуждают покупателей расходовать больше средств в аптечных учреждениях. К тому же мы приоткрыли занавес и увидели активное развитие продаж ЛС в сентябрьские недели, но это — уже история следующей публикации.

Оксана Сергиенко

Более подробная информация ждет читателя на сайте www.pharmstandart.com.ua.

По всем вопросам относительно cистемы исследования рынка «Фармстандарт» обращаться по тел.: (044) 585-97-10 или e-mail: sergey@morion.ua